Guide fiscal 2024 L'investissement en Déficit Foncier - Fiscalité 2023

Le régime de droit commun du déficit foncier s’applique aux travaux d’entretien, d’amélioration ou de restauration dans un immeuble locatif ancien.

Les travaux sont déductibles des revenus fonciers, dès qu’ils sont payés, et, s’ils excèdent ces derniers, ils sont alors reportables à hauteur de 10 700 € sur le revenu global; l’excédent éventuel est alors reportable 10 ans sur les revenus fonciers à venir.

Présentation du dispositif

Sont admis en déduction des revenus fonciers, pour la détermination du revenu foncier imposable :

-

Les dépenses de réparation et d’entretien effectivement supportées par le propriétaire ;

-

Les primes d’assurance (assurance « propriétaire non occupant » obligatoire pour le propriétaire) ;

-

Les provisions pour dépenses, comprises ou non dans le budget prévisionnel de la copropriété, diminuées du montant des provisions déduites l’année précédente correspondant à des charges non déductibles ;

-

Les dépenses d’amélioration afférentes aux locaux d’habitation, à l’exclusion des frais correspondant à des travaux de construction, de reconstruction ou d’agrandissement ainsi que des dépenses au titre desquelles le propriétaire bénéficie du crédit d’impôt sur le revenu prévu à l’article 200 quater (réduction d’impôt pour travaux lié à la consommation énergétique des bâtiments) ou de celui prévu à l’article 200 quater A ;

-

Les impôts, autres que ceux incombant normalement à l’occupant, perçus, à raison desdites propriétés, au profit des collectivités territoriales. Il s’agit principalement de la taxe foncière ;

-

Les intérêts d’emprunts contractés pour la conservation, l’acquisition, la construction, la réparation ou l’amélioration des propriétés ;

-

Les frais de gestion, fixés à 20 € par local, majorés, lorsque ces dépenses sont effectivement supportées par le propriétaire, des frais de rémunération des gardes et concierges, des frais de procédure et des frais de rémunération, honoraires et commissions versés à un tiers pour la gestion des immeubles.

Le déficit foncier qui résulte des dépenses déductibles autres que les intérêts d’emprunt, est imputable, dans la limite de 10 700 € et sous certaines conditions, sur le revenu global.

La fraction du déficit supérieure à cette limite ainsi que celle correspondant aux intérêts des emprunts sont uniquement reportables sur les revenus fonciers du contribuable au cours des dix années suivantes.

Rencontrer un conseiller

Nous contacterComment déclarer un investissement réalisé en 2023

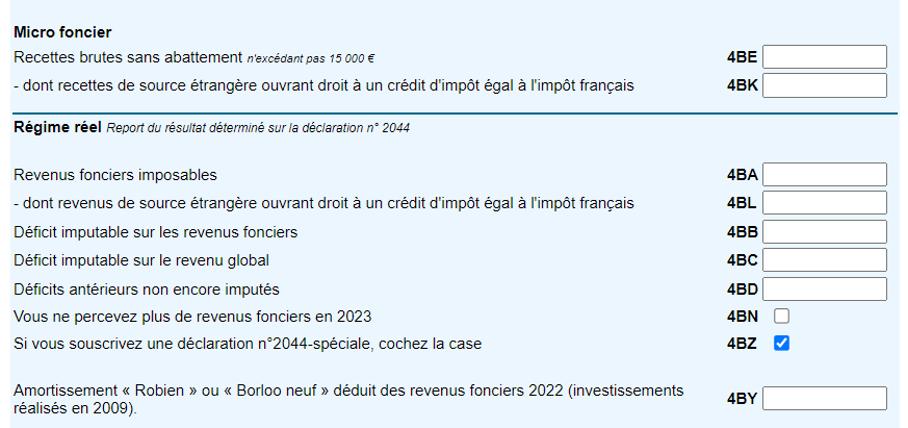

Le contribuable remplira une déclaration 2044 (ou 2044 Spéciale s’il possède au moins un bien nécessitant cette déclaration, tel un bien « monument historique » par exemple) sur laquelle apparaîtra le montant des travaux donnant droit au report sur la déclaration 2042 cadre 4 ligne BC.

Modifications apportées par la loi de finances pour 2024

Afin de lutter contre les passoires thermiques, les pouvoirs publics doublent le plafond d’imputation des déficits fonciers (soit 21 400 € au lieu de 10 700 €). Un doublement du plafond accordé sous certaines conditions :

- le déficit foncier doit être au moins en partie le résultat de dépenses de travaux de rénovation énergétique ;

- le logement doit passer, du fait des travaux réalisés d’une classe énergétique E, F ou G à une classe de performance énergétique A, B, C ou D, au plus tard le 31 décembre 2025, dans des conditions définies par décret ;

- les dépenses de rénovation énergétique doivent être payées entre le 1er janvier 2023 et le 31 décembre 2025.