Guide fiscal 2024 Le plafonnement des avantages fiscaux

Le plafonnement global des avantages fiscaux (niches fiscales) consiste à limiter le montant des avantages fiscaux dont les contribuables peuvent bénéficier chaque année pour le calcul de l'impôt sur le revenu. Les avantages fiscaux concernés peuvent prendre la forme d'une réduction d'impôt ou d'un crédit d'impôt.

Le plafonnement global s'applique aux avantages fiscaux accordés en contrepartie :

- D'un investissement (par exemple, l'investissement locatif) ;

- Ou d'une prestation (par exemple, l'emploi d'un salarié à domicile ou les frais de garde des jeunes enfants).

Le montant cumulé de certains avantages fiscaux, des réductions ou crédits d’impôts, consentis à un même foyer fiscal en 2022, ne peut pas procurer une diminution d’impôt sur le revenu supérieure à 10.000 € dans le cas général, ou, 18.000 € dans certains cas.

Ces avantages fiscaux peuvent être liés soit à des investissements, soit à des dépenses pures et simples :

- Exemple d’investissement : souscription de parts de FCPI ;

- Exemple de dépense : emploi d’un salarié à domicile.

Trois situations sont possibles :

- Les avantages concernés par le plafonnement de 10.000 € ;

- Les avantages concernés par le plafonnement supplémentaire de 8.000 € ;

- Les avantages échappant à tout plafonnement.

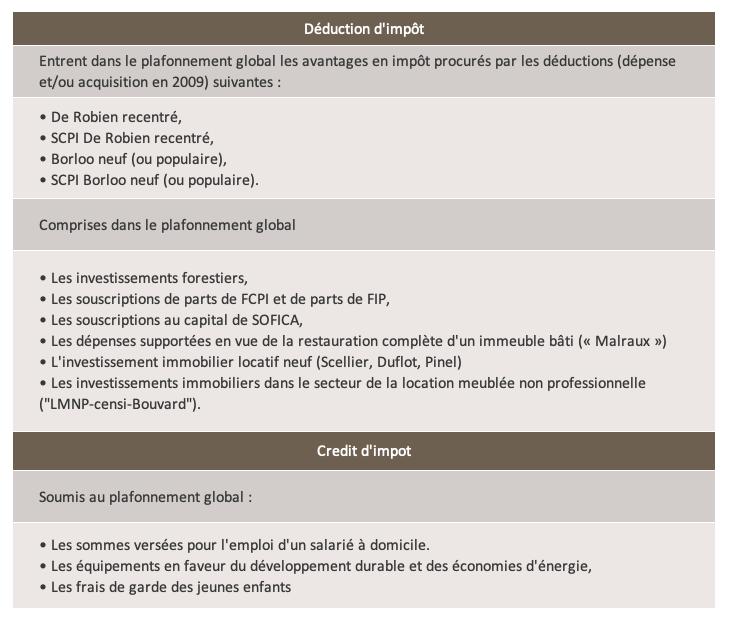

Avantages concernés par le plafonnement de 10.000 €

Rencontrer un conseiller

Nous contacterAvantages concernés par le plafonnement supplémentaire de 8.000 €

Articulation des plafonds en vigueur

Lorsqu'un contribuable bénéficie d'avantages fiscaux relevant du plafond de 10.000 € et d'autres relevant du plafond de 18.000 €, les plafonds de 10.000 € et de 18.000 € ne sont pas cumulables. Ils s'appliquent successivement :

- Le total des avantages fiscaux relevant du plafond de 10.000 € est comparé à ce montant. L'excédent éventuel est ajouté à l'impôt dû.

- Le total des avantages fiscaux retenus dans la limite du plafond de 10.000 € est ensuite ajouté au total des avantages fiscaux relevant du plafond de 18.000 €. La somme ainsi obtenue est comparée à ce second plafond de 18.000 €. L'excédent éventuel est ajouté à l'impôt dû.

Application pratique

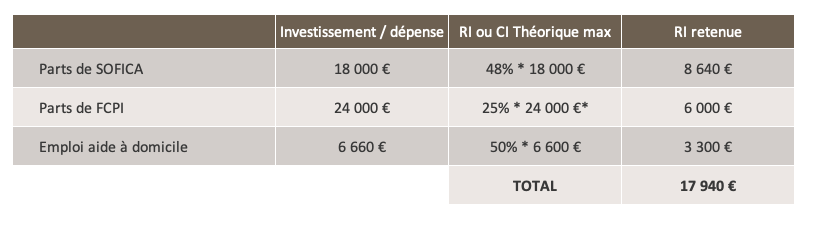

Application pratique : Couple marié sans enfant ayant effectué en 2023 les dépenses et souscrit aux investissements suivants :

* Pour 2023, le taux applicable aux versements est de 25 % pour les versements effectués à compter du 12 mars 2023. Il est de 18% pour les versements effectués entre le 01 janvier et le 11 mars 2023.

On utilise d'abord les dépenses ou investissements relevant du plafonnement global de 10.000 €, soit dans le cas présent :

Les investissements en parts de FCPI = 6 000 €

L’aide à domicile = 3 300 €

Total = 9 300 €

On constate que le plafonnement global de 10.000€ n'est pas dépassé et qu'il reste une marge de 700 €.

On utilise ensuite les investissements relevant du plafond global de 8.000 €, soit dans le cas présent :

L’investissement en parts de SOFICA 18.000 € * 48% = 8 640 €

Le plafonnement global de 8.000 € est dépassé de 640 €.

En revanche, les 640 € restants pourront être utilisés par la marge restante du plafonnement global des 10.000 €.

L'excédent qui n'a pas été utilisé par le plafond de 10.000 € a donc pu l’être par le plafond des 8.000 €. En revanche, l'inverse n'aurait pas été possible !

Le contribuable profite ainsi, de la totalité des avantages fiscaux auxquels il avait droit au regard de ses investissements et de ses dépenses.

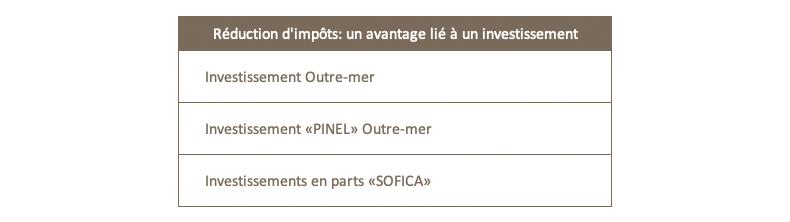

Avantages échappant à tout plafonnement