Le Plan d'Epargne Retraite

Disponible depuis le 1er octobre 2019, le PER est un produit d'épargne retraite. Sa fiscalité diffère selon les modalités d’entrée et de sortie. Le PER se décline sous 3 formes :

- Le PER individuel succède au PERP et au contrat Madelin.

- Le PER d'entreprise collectif succède au Perco.

- Le PER d'entreprise obligatoire succède au contrat article 83.

Mis en place dans le cadre de la loi PACTE, le Plan Epargne Retraite offre la possibilité d’une sortie en rente ou en capital*.

*sauf pour les versements obligatoires effectués sur un PER obligatoire, dont la sortie est forcément en rentes viagères.

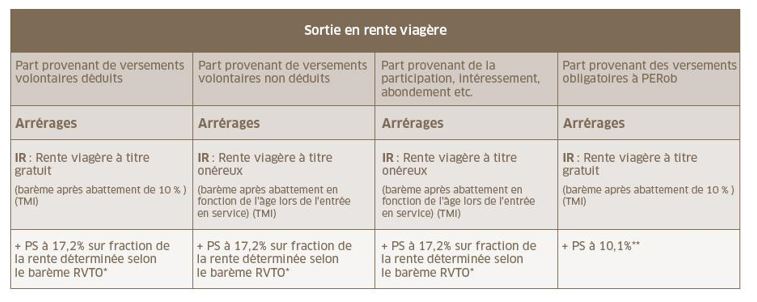

Sortie en rente

On distinguera selon que les primes versées volontairement ont été ou non déduites du revenu global.

En cas de déduction des primes du revenu global :

- La rente versée au moment du déblocage du PER est imposée chaque année selon les règles applicables aux pensions et retraites. => Cases 1AS à 1DS, rubrique « Pensions, retraites, rentes ».

En l’absence de déduction des primes du revenu global :

- La part de la rente correspondant à vos versements volontaires ou provenant de revenus exonérés (Participation, intéressement, abondement) imposée suivant les règles applicables aux rentes viagères à titre onéreux. => Cases 1AW à 1DW, rubrique « Rentes viagères à titre onéreux ».

- Le solde est imposé suivant les règles applicables aux pensions et retraites. => Cases 1AS à 1DS, rubrique « Pensions, retraites, rentes ».

* RVTO : Rente Viagère à Titre Onéreux

** dont 1% de cotisation maladie, 8,3% de CSG, 0,5% de CRDS et 0,3% de CASA

Sortie en capital

On distinguera selon que les primes versées volontairement ont été ou non déduites du revenu global.

En cas de déduction des primes du revenu global :

- La part de capital correspondant à des versements volontaires est imposée suivant le barème progressif de l'impôt sur le revenu sans application de l'abattement de 10 %. Cases 1AI, 1BI, rubrique « Pensions, retraites, rentes ». Cette part n’est pas soumise aux prélèvements sociaux.

- La part des produits générés par le contrat est imposée suivant un taux forfaitaire de 12,8 %, (sauf si le contribuable opte pour l'application globale du barème progressif de l'impôt sur le revenu à tous les revenus qui sont éligibles au PFU) auquel s’ajoutent les prélèvements sociaux au taux de 17,2 % pour 2024.

En l’absence de déduction des primes du revenu global :

- La part des sommes perçues correspondant aux versements volontaires ou provenant de revenus exonérés n'est pas soumise à l'impôt sur le revenu. Elle n’est pas soumise non plus aux prélèvements sociaux.

- La part des produits générés par le contrat est imposée suivant un taux forfaitaire de 12,8 %, (sauf si le contribuable opte pour l'application du barème progressif de l'impôt sur le revenu) auquel s’ajoutent les prélèvements sociaux au taux de 17,2 % pour 2024.

À noter qu’en cas de sortie en rente, si le montant de cette dernière est inférieur à 110 € / mois, le gestionnaire du plan pourra proposer une sortie en capital (en remplacement de la rente).

Dans ce cas, c’est la fiscalité de la sortie en capital qui s’appliquera.

Synthèse de la fiscalité en cas de sortie

* RVTG : Rente Viagère à Titre Gratuit

** RVTO : Rente Viagère à Titre Onéreux

*** Dont 1% de cotisation maladie, 8,3% de CSG, 0,5% de CRDS et 0,3% de CASA

Le Plan d'Epargne Retraite Populaire

Le plan d'épargne retraite populaire (PERP) est un produit d'épargne à long terme qui permet d'obtenir, à partir de l'âge de la retraite, un revenu régulier supplémentaire.

Le capital constitué est reversé sous forme d'une rente viagère. Il peut également être reversé sous forme de capital, à hauteur de 20 % du capital acquis.

Pour la partie du PERP versée sous forme de rente

Les rentes tirées du PERP sont imposables au moment de leur versement, à l'impôt sur le revenu et aux prélèvements sociaux au même titre que les autres pensions de retraite. Sommes à déclarer 1AS à 1DS (ou 1AL à 1DM)

Pour la partie du PERP versée sous forme de capital

Le contribuable a le choix entre ;

- Déclarer ces sommes comme des revenus exceptionnels, et les soumettre au système du quotient (case 0XX) ;

- Ou opter sur sa déclaration de revenus (demande expresse et irrévocable) pour l’imposition au prélèvement libératoire forfaitaire de 7,5 % sur une base de 90 % du capital perçu

- En cas d’option pour la taxation à 7,5 %, il faut déclarer le montant avant déduction des cotisations ou contributions prélevées sur la pension en ligne 1AT (déclarant 1) ou 1BT (déclarant 2) de la déclaration des revenus (2042).

Le contrat "Loi MADELIN"

Le contrat « Loi MADELIN » est un produit d'épargne à long terme qui permet d'obtenir, à partir de l'âge de la retraite, un revenu régulier supplémentaire.

Le capital constitué est reversé exclusivement sous forme d'une rente viagère.

Les sommes sont perçues au titre des retraites publiques ou privées.

Sommes à déclarer 1AS à 1DS (ou 1AL à 1DM).