Guide fiscal 2024 Régime réel

Ce régime d'imposition est applicable de plein droit lorsque les recettes annuelles de la location meublée dépassent le plafond du régime micro-BIC.

Il peut être également appliqué sur option du contribuable lorsque ces recettes sont inférieures à ce plafond (77 700 € dans le cas général).

Le contribuable pourra avoir intérêt à cette option lorsque l’ensemble des charges déductibles liées à cette activité représentent plus de 50%** des recettes. Ceci peut se produire notamment dans le cas d’une acquisition du bien effectuée à crédit.

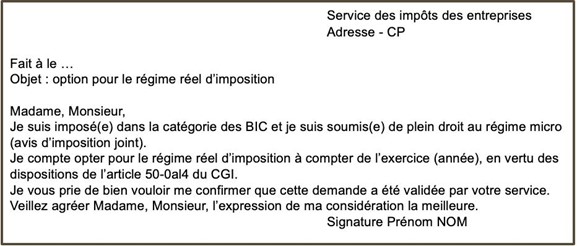

L’option pour ce régime réel doit être prise, par le contribuable, avant le 1er février de l’année au titre de laquelle il souhaite que les revenus soient fiscalisés selon ce régime. Elle peut être faite par courrier libre comme suit :

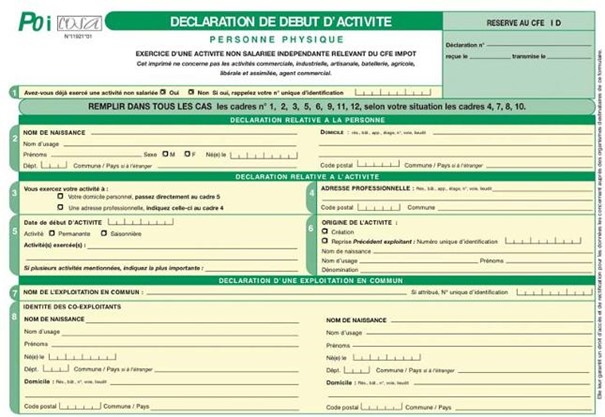

Elle peut aussi être prise dès le début d’activité, sur la déclaration d'existence P0i qui doit être remise greffe du tribunal de commerce.

A défaut, l’option peut être prise grâce au dépôt de la première déclaration de résultat (déclaration sur formulaire n° 2031 déposée avant le 1 mai de l’année suivant celle de début d’activité).

Cette option est prise pour 1 année. Elle est irrévocable et reconduite tacitement par période de 1 an

** : 71% dans le cas des chambres d’hôtes et 30% pour les meulés de tourisme non classés (un régime spécifique est instauré par la loi de finances 2024 pour le régime des meublés de tourisme classés mais dont les textes sont difficilement interprétables et applicables en l’état actuel. Il convient d’attendre la position de la doctrine administrative).

Modalités d’imposition en régime réel

Le régime réel nécessite le dépôt d’une déclaration fiscale (formulaire n° 2031 et annexes), de préférence établie par un expert-comptable.

Cette déclaration permet de déterminer le résultat imposable dégagé par l’activité au titre de l’année considérée.

Ce résultat sera ensuite porté dans la déclaration de revenus du contribuable. Il sera ajouté aux autres revenus du contribuable et imposé au barème progressif de l’impôt sur le revenu

Etablissement du résultat imposable de la location meublée non professionnelle :

Pour établir le résultat imposable, le contribuable peut déduire les frais et les charges réglées dans le cadre de l’exploitation du bien loué meublé.

Attention cependant, le cas de la location meublée non professionnelle, si ces charges conduisent à un résultat négatif (déficit), celui-ci ne s’imputera sur le revenu global du contribuable. Mais il pourra être reportable pendant 10 ans sur les revenus des années suivantes, réalisés au titre du LMNP.

Pour comptabiliser ces charges : il faut que les factures soient datées de l’année considérée. L’année du début d’activité il faut qu’elles aient une date égale ou postérieure à la date de début d’activité.

Pour les dépenses de travaux ou mobilier supérieures à 600 €, il convient de les passer en dépenses amortissables.

Les charges les plus courantes pouvant être déduites :

- Assurance du bien,

- Charges de copropriété,

- Electricité,

- Entretien et petites réparations,

- Honoraires d’agence (agence immobilière qui a trouvé les locataires ou qui gère le bien),

- Impôts et taxe (taxe foncière, cotisation foncière des entreprises),

- Intérêts d’emprunt et frais de dossiers (si l’emprunt a été effectué dans l’année) …

Par ailleurs le bien immobilier, mais aussi les meubles feront l’objet d’un amortissement annuel*.

Cet amortissement constitue une charge comptable non décaissable, déductible fiscalement.

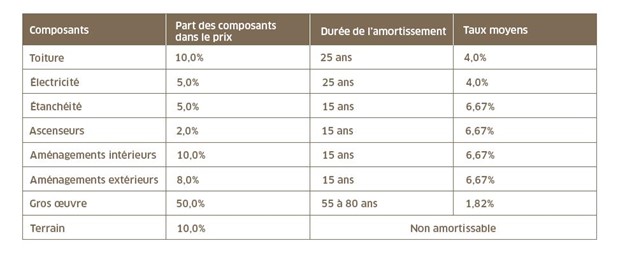

Concernant le bien immobilier, l’amortissement se calcule en ventilant les différents composants du bien, avec des durées spécifiques d’amortissement (gros œuvre, électricité, mobilier …). Le terrain n’est pas amortissable. On lui attribue en général une valeur de 10 à 15% de la valeur globale du bien immobilier.

* : lorsque l’acquisition a été achetée dans le régime de la réduction « CENSI-BOUVARD », l’amortissement de l’immeuble ne peut pas être pratiqué sauf pour la part du prix de revient qui dépasse 300 000 €

Comment calculer l’amortissement ?

Exemple d’un bien valorisé 6 000 € amorti sur 5 ans :

Exemple d’amortissement d’un appartement

L’amortissement ne peut rendre le résultat fiscal de l’année déficitaire. La part d’amortissement qui rendrait le résultat déficitaire se « stocke » pour être utilisée ensuite, sans limitation de durée, sur les résultats des années suivantes.

De ce fait, le résultat d’une activité LMNP imposée au régime réel peut rester nul ou très faible pendant plusieurs années et donc générer très peu d’impôt sur le revenu du contribuable.

Remarques :

- Un bien, acquis plusieurs années avant la mise en location, peut bénéficier de l’amortissement, à partir de la date de début d’activité meublée, lorsqu’elle est imposée en régime réel.

- En cas de revente, pour le calcul de la plus-value, on ne prendra pas la valeur du bien amorti mais le prix d’acquisition.