Guide fiscal 2024 Les Valeurs Mobilières - Fiscalité 2023

Les valeurs mobilières de placement sont des titres négociables interchangeables et fongibles, ils peuvent être cotés en bourse. Les deux grandes catégories de valeurs mobilières sont les actions¹ et les obligations². Présentation du dispositif en 2023.

Les coupons

Le coupon attaché à une obligation est l’intérêt que verse cette obligation à son détenteur. Certaines obligations ne versent pas de coupon, ce sont les obligations « zéro coupon ».

Fiscalité des coupons :

-

Les coupons d’obligation sont soumis au PFU au taux de 30% (sans abattement) ;

-

Ou sur option globale au barème progressif de l’impôt sur le revenu. Les prélèvements sociaux de 17,2% sont dus (dont 6,8% déductibles).

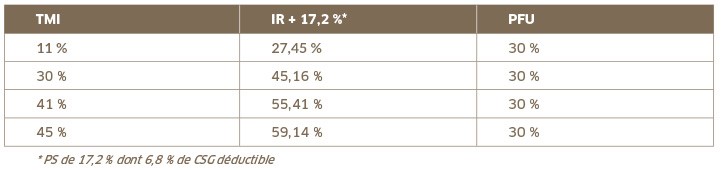

Fiscalité des coupons en fonction de leur tranche marginale d’imposition :

Sauf avec une tranche marginale d’imposition à 11%, le PFU est toujours plus avantageux.

Les dividendes

Un dividende est une rémunération versée par une entreprise à ses actionnaires, qui la reçoivent sans contrepartie et demeurent propriétaires de leurs actions.

Ce sont les actionnaires eux-mêmes, réunis en assemblée générale qui décident d’attribuer ou non des dividendes, s'ils jugent que l'entreprise qu'ils possèdent a de quoi leur céder des actifs, sans entacher son fonctionnement.

Fiscalité des dividendes :

-

Soit PFU au taux de 30 % sans abattement ;

-

Ou possibilité d’opter (globalement) pour l’impôt sur le revenu (IR) après abattement de 40 % puis impôt au barème de l’IR. Les prélèvements sociaux de 17,2 % sont dus (dont 6,8 % déductibles).

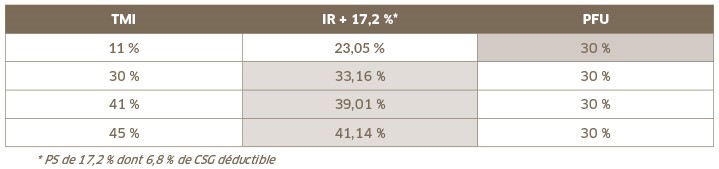

Fiscalité des dividendes en fonction de leur tranche marginale d’imposition :

Seuls les contribuables, non imposables ou soumis à une TMI à 11%, doivent se poser la question de l’option globale pour l’IR.

Les plus-values de valeurs mobilières

Le montant de la plus-value ou moins-value imposable est égal à la différence entre le prix de cession et le prix d’acquisition.

Prix de cession : pour les transactions en bourse, le prix de cession est diminué des frais et taxes acquittés par le vendeur (commission, impôts de bourse, etc.).

Prix d’acquisition : le prix d’acquisition est augmenté des frais et taxes acquittés par l’acheteur (commissions, impôts de bourse, frais notariés, etc.). Quand les titres ont été acquis par donation ou succession, le prix d’acquisition est la valeur retenue pour le calcul des droits au moment de la transmission. Les frais et droits payés lors de la transmission peuvent être ajoutés au prix d’acquisition.

Fiscalité des plus-values de valeurs mobilières :

- Soit PFU au taux de 30 % (sans abattement) ;

- Ou possibilité d’opter (globalement) pour l’IR après abattement au titre de l’impôt sur le revenu (mais pas des prélèvements sociaux) pour les actions acquises avant le 01/01/2018 : 50 % si détention de 2 à 8 ans et 65 % pour les détentions d’au moins 8 ans.

Les prélèvements sociaux de 17,2 % sont dus (dont 6,8 % déductibles).

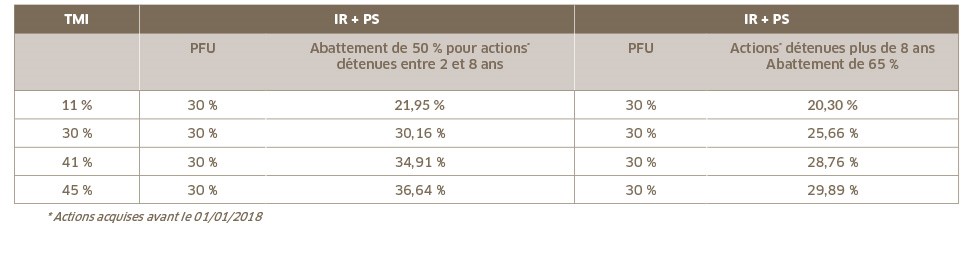

Fiscalité des plus-values de valeurs mobilières en fonction de leur tranche marginale d’imposition et de la durée de détention :

L’option globale pour l’IR est plus avantageuse dans deux cas :

- Pour les cessions d’actions acquises avant 01/01/2018 et détenues depuis plus de 8 ans ;

- Ou pour les cessions d’actions acquises avant 01/01/2018 et détenues entre 2 et 8 ans pour une TMI 11%.

Le sort des moins-values

Seules les moins-values résultant d'opérations imposables sont imputables sur les plus-values. Les moins-values constatées lors d'une cession à titre gratuit ne le sont pas.

Les moins-values subies au cours d'une année sont imputables exclusivement sur les plus-values de même nature réalisées au cours de la même année ou des dix années suivantes.

Les moins-values ne sont donc pas déductibles du revenu global.

Les moins-values les plus anciennes s'imputent en priorité sur les plus-values de l'année considérée.

¹ Une action est un titre de propriété délivré par une société de capitaux (par exemple une société anonyme ou une société en commandite par actions). Elle confère à son détenteur la propriété d'une partie du capital, avec les droits qui y sont associés : intervenir dans la gestion de l'entreprise et en retirer un revenu appelé dividende. Le détenteur d'actions est qualifié d’actionnaire et l'ensemble des actionnaires constitue l’actionnariat.

² Une obligation est une valeur mobilière qui constitue une créance sur son émetteur, elle est donc représentative d'une dette financière à moyen, long terme, parfois même à perpétuité. Cette dette est émise dans une devise donnée, pour une durée définie et elle donne droit au paiement d'un intérêt fixe ou variable, appelé coupon qui est parfois capitalisé jusqu'à sa maturité. Les certificats de dépôts, ou le papier commercial, sont considérés comme des instruments financiers à court terme, et sont donc bien distincts des obligations. Les obligations sont notées en fonction du profil de risque de leurs émetteurs par des agences de notation. Il existe une grande diversité de titres sur le marché obligataire. L'émetteur d'une obligation est l'emprunteur ; le souscripteur ou le porteur d'une obligation est le créancier. Une obligation est fréquemment négociable et peut faire l'objet d'une cotation sur une bourse des valeurs.

Rencontrer un conseiller

Nous contacterComment déclarer vos valeurs mobilières en 2024 (sur les revenus 2023)

- Déclarer des coupons :

Les cases relatives aux revenus de capitaux mobiliers sont pré-remplies.

Il convient d’inscrire le montant réel des revenus en case 2TS, « Revenus de capitaux mobiliers » de l'imprimé 2042.

Par ailleurs, il convient de reporter le montant des prélèvements sociaux déjà prélevés en case BH de la même rubrique afin de déterminer la contribution sociale généralisée déductible des revenus.

Remarque

Les contribuables reçoivent un imprimé fiscal unique (IFU) de chacun de leurs établissements financiers, leur permettant de remplir leur déclaration de revenus.

- Déclarer des dividendes :

Les dividendes sont déclarés en case 2DC*.

Il convient également de reporter le montant des prélèvements sociaux déjà prélevés en case 2BH de la même rubrique afin de déterminer la contribution sociale généralisée déductible des revenus.

* et 2TS pour les jetons de présence et avances aux associés

Remarque

Les contribuables reçoivent un imprimé fiscal unique (IFU) de chacun de leurs établissements financiers, leur permettant de remplir leur déclaration de revenus.

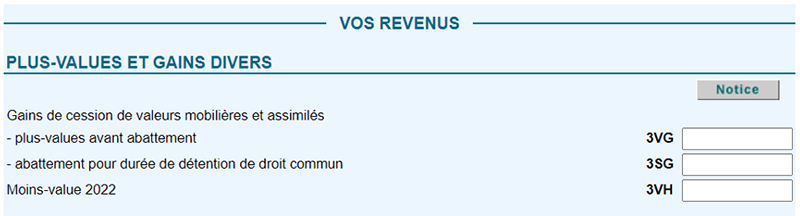

- Déclarer des plus-values :

Les plus-values de cession de valeurs mobilières doivent être indiquées case : 3VG dans la rubrique «Plus-values de cessions de valeurs mobilières» de la déclaration 2042.

En cas d’abattement pour durée de détention, à indiquer case 3SG ou de compensation plus et moins-values. Le formulaire 2074 CMV permet de détailler l’abattement pour durée de détention.

Les moins-values sont indiquées en case VH. Le formulaire 2074 CMV permet de préciser le suivi des moins-values de valeurs mobilières.

Remarque

Les contribuables reçoivent un imprimé fiscal unique (IFU) de chacun de leurs établissements financiers, leur permettant de remplir leur déclaration de revenus.

Modifications apportées par la loi de finances pour 2024

La loi de finances 2024 n’apporte pas de modification.