Guide fiscal 2025 Les charges déductibles

L'impôt sur le revenu est calculé sur le montant total du revenu net annuel. Certaines charges sont déductibles du revenu global du foyer fiscal. Quelles sont ces charges et comment les déclarer ?

Pour être déduites du revenu global les charges doivent remplir simultanément les quatre conditions suivantes :

• être expressément prévues par la loi ;

• ne pas avoir été prises en compte pour la détermination du revenu net des différentes catégories ;

• être payées au cours de l'année de l'imposition ;

• être justifiées.

Ces charges sont les suivantes :

• fraction déductible de la contribution sociale généralisée (CSG) sur les revenus du patrimoine et de placement ;

• pensions alimentaires ;

• cotisations versées au titre de l'épargne-retraite ;

• avantages en nature consentis à des personnes âgées de plus de 75 ans ;

• charges afférentes aux immeubles historiques et assimilés ;

• versements effectués en vue de la retraite mutualiste du combattant ;

• cotisations de sécurité sociale et assimilées non déduites pour la détermination des revenus catégoriels.

CSG déductible (case 6DE)

La CSG déductible est indiquée en case 6DE.

Si des revenus du patrimoine ont été déclarés en 2022 une fraction de la contribution sociale généralisée (CSG) payée en 2023 est déductible du revenu global. Ce montant figure sur l’avis d’impôt sur le revenu et de prélèvements sociaux, reçu en 2023.

Rencontrer un conseiller

Nous contacterPension alimentaire versée (cases 6GI à 6GU)

Les pensions alimentaires doivent être indiquées en cases 6GI et 6GU.

Les pensions alimentaires déductibles sont celles versées dans le cadre d’une obligation alimentaire ou en vertu d’une décision de justice.

Les pensions alimentaires (enfants majeurs, parents…) peuvent être déduites dans la limite de :

- 6 794 € par bénéficiaire de la pension, s'il n’entre pas en compte pour la détermination du nombre de parts.

- 13 588 € par enfant, si votre enfant est célibataire, chargé de famille et que vous subvenez seul à ses besoins.

- 13 588 € par enfant, si votre enfant est marié ou pacsé et que vous subvenez seul à l'entretien du couple.

Frais d’accueil (cases EU et EV)

Les frais d’accueil doivent être indiqués en cases EU et EV de la déclaration 2042-C.

Les frais d’accueil sous son toit d’une personne âgée de plus de 75 ans, autre qu’un ascendant, peuvent être déduits sous conditions, dans la limite de 4 039 € par personne recueillie. Elle n’est pas imposable au nom du bénéficiaire.

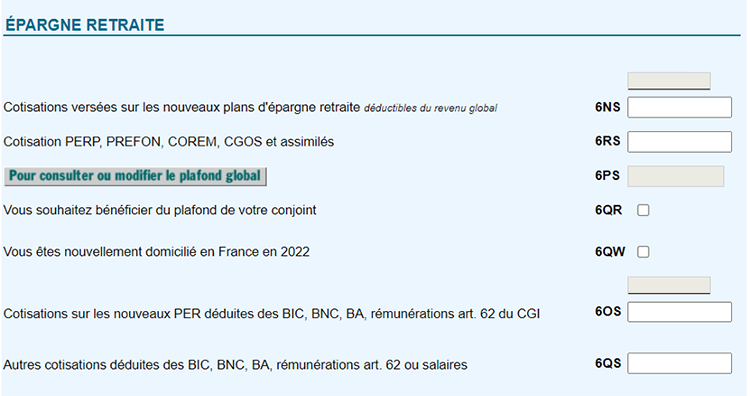

Les charges liées à la préparation de la retraite

Le PERin, le PERP, le Madelin et le versement volontaire dans un ART. 83.

Déduction des versements :

Les versements volontaires sont déductibles des revenus imposables.

Les sommes versées au cours d’une année sont déductibles des revenus imposables de cette année, dans la limite d’un plafond fixé pour chaque membre du foyer fiscal. La déduction se fait lors de l’imposition des revenus de l’année de versement, qui intervient l’année suivante.

Pour un salarié :

- 10 % des revenus professionnels de l’année N-1, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 10 % + 8 PASS.

Soit, une déduction maximale de 35 194 € pour les cotisations versées en 2024.

- 10 % du PASS mensuel si ce montant est plus élevé.

Soit, 4 399 € pour les cotisations versées en 2024.

Pour les versements effectués en année N, le plafond est égal au plus élevé des 2 montants.

Le reliquat du plafond de versement non utilisé d’une année peut être utilisé jusqu’à l’année N+3. Les versements peuvent donc être cumulés pendant 3 années.

Pour les travailleurs non-salariés :

- 10% des revenus d’activité professionnelle de l’année N dans la limite de 8 PASS + 15% du revenu compris entre 1 et 8 PASS.

Soit, une déduction maximale de 85 790 € pour 2024.

- 10 % du PASS mensuel si ce montant est plus élevé.

Soit, 4 636 € pour les cotisations versées en 2024.

Pour les versements effectués en année N, le plafond est égal au plus élevé des 2 montants.

Le contribuable peut renoncer à la déduction.

Si tel est le cas, il doit le signaler au gestionnaire du PER lors de l’ouverture du plan, ou a minima avant d’effectuer son versement.