Guide fiscal 2024 L'Assurance Vie - Fiscalité 2023

L'assurance vie est un contrat par lequel l'assureur s'engage, en contrepartie du paiement de primes, à verser une rente ou un capital à une ou plusieurs personnes déterminées dans la clause bénéficiaire.

Le contrat d’assurance vie permet de se constituer une épargne tout en profitant d’un régime fiscal avantageux. Il est possible de réaliser un rachat total ou partiel sur le contrat en cas de besoin de liquidités. Enfin, en cas de décès, les capitaux versés sont hors succession.

Présentation du contrat d'assurance vie en 2023

Le souscripteur verse des primes1 sur lesquelles des frais peuvent être prélevés. Les primes sont investies sur un support en euros ou en unité de compte. Il est possible de réaliser des rachats sur le contrat en cas de besoin de liquidités. Le dénouement du contrat intervient au terme du contrat, en cas de vie de l’assuré, ou lors de son décès. Dans ce dernier cas, le capital est versé au bénéficiaire du contrat.

La plupart des contrats sont des contrats dits « vie entière ».

Nous ne traiterons ici que de la fiscalité en cas de vie.

L’imposition des rachats sur un contrat d’assurance vie dépend de la durée du contrat et des dates de versements. Elle diffère aussi selon que le retrait est partiel ou total.

Les capitaux accumulés sur le contrat peuvent être récupérés à tout moment par le biais du rachat total ou partiel. Il est également possible de demander une avance, c’est-à-dire un prêt consenti par l’assureur et auquel est appliqué un taux d’intérêt prévu au contrat.

Les produits attachés aux contrats d’assurance vie ont une fiscalité qui diffère selon la durée de détention du contrat et de la date de versement des primes2.

1 - Somme versée par le souscripteur à la banque ou à la compagnie d'assurance auprès duquel il a souscrit le contrat. Il peut s'agir soit d'un versement unique effectué lors de la souscription du contrat, soit de versements périodiques (mensuels, trimestriels ou annuels).

2 - Toutefois, quelle que soit la date et la durée du contrat, les produits d'assurance vie sont exonérés d'impôt sur le revenu lorsque le dénouement du contrat résulte d’un licenciement, d’une mise à la retraite anticipée, d’une invalidité de 2e ou 3e catégorie, ou d’une liquidation judiciaire. Ces situations peuvent concerner le souscripteur du contrat ainsi que son époux ou partenaire de PACS.

Contrats souscrits avant le 1er janvier 1983 :

Les produits afférents aux primes versées avant le 10 octobre 2019 sont totalement exonérés d’impôt sur le revenu quelle que soit la date de versement des primes. Ils sont uniquement soumis aux prélèvements sociaux.

Les produits afférents aux primes versées depuis le 10 octobre 2019 sur les contrats souscrits avant le 1er janvier 1983 sont soumis au régime fiscal classique de l’assurance vie de plus de 8 ans :

- Produits afférents aux nouvelles primes versées sur ces contrats soumis au prélèvement forfaitaire libératoire (de 7,5 % ou 12,8 %), après application des abattements de 4 600 € ou 9 200 €.

- Prélèvements sociaux.

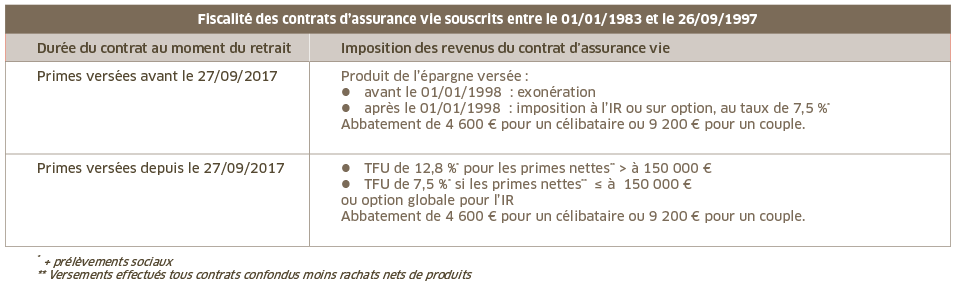

Contrats souscrits entre le 1er janvier 1983 et le 26 septembre 1997 :

Les produits attachés aux contrats d'assurance vie ouverts entre le 1er janvier 1983 et le 26 septembre 1997 sont totalement ou partiellement exonérés, selon la date de versement des primes. Ils sont soumis aux prélèvements sociaux.

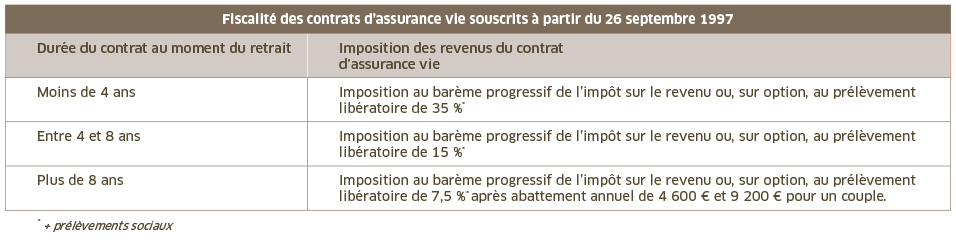

Contrats souscrits depuis le 26 septembre 1997 et en l’absence de versement réalisé depuis le 27 septembre 2017, tous contrats confondus :

Les revenus tirés d’un contrat d’assurance vie sont soumis aux prélèvements sociaux (CSG, CRDS).

Contrats souscrits depuis le 26 septembre 1997 avec des versements réalisés avant et depuis le 27 septembre 2017, tous contrats confondus :

Les produits tirés d’un contrat d’assurance-vie sont soumis aux prélèvements sociaux (CSG, CRDS) au taux de 17,2 %.

1. Somme versée par le souscripteur à la banque ou à la compagnie d'assurance auprès duquel il a souscrit le contrat. Il peut s'agir soit d'un versement unique effectué lors de la souscription du contrat, soit de versements périodiques (mensuels, trimestriels ou annuels).

2. Toutefois, quelle que soit la date et la durée du contrat, les produits d'assurance-vie sont exonérés d'impôt sur le revenu lorsque le dénouement du contrat résulte d’un licenciement, d’une mise à la retraite anticipée, d’une invalidité de 2e ou 3e catégorie, ou d’une liquidation judiciaire. Ces situations peuvent concerner le souscripteur du contrat ainsi que son époux ou partenaire de Pacs.

Rencontrer un conseiller

Nous contacterComment déclarer en 2024 les rachats réalisés sur vos contrats d'assurance vie en 2023

La taxation des produits des contrats d'assurance vie intervient au moment de son dénouement ou du rachat partiel du contrat.

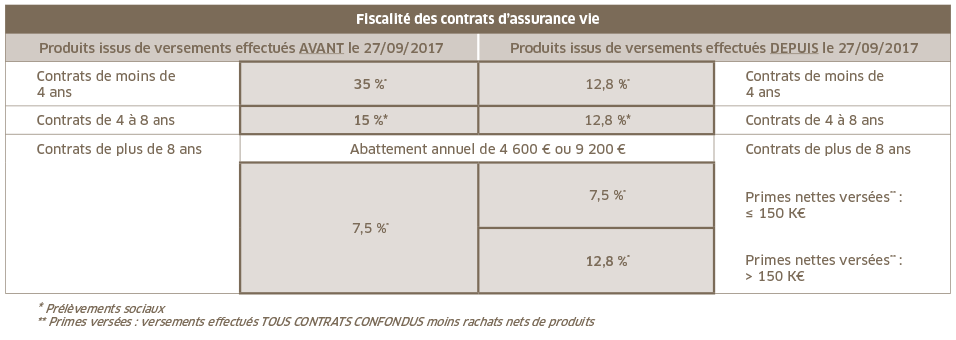

L'abattement, de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à une imposition commune, s'applique aux produits des contrats d'assurance vie de plus de huit ans, quelles que soient leurs modalités d'imposition et la date de versement des primes auxquelles ils sont attachés.

Les produits des contrats d'assurance vie perçus à compter du 1er janvier 2018, afférents à des versements effectués avant le 27 septembre 2017

Remarque

Les produits des contrats d'assurance vie perçus à compter du 1er janvier 2018, afférents à des versements effectués avant le 27 septembre 2017, restent imposés selon le régime applicable avant 2018, soit une imposition au barème progressif, sauf option pour le prélèvement forfaitaire libératoire (PFL) lors de la perception des revenus (de 7,5 % lorsque le contrat a plus de 8 ans, de 15 % ou 35 % lorsque le contrat a moins de 8 ans).

-

En cas d'imposition au barème progressif de l'impôt sur le revenu :

Les produits des contrats d'assurance vie perçus en 2023, afférents à des versements effectués avant le 27 septembre 2017 sont imposés au barème progressif de l’impôt sur le revenu.

-

En cas d'option pour le prélèvement forfaitaire libératoire :

Pour les contrats de moins de 8 ans : le montant des produits sera reporté dans la déclaration 2042, rubrique : « Revenus de valeurs et capitaux mobilier » en case 2XX.

Pour les contrats de plus de 8 ans : le montant des produits sera reporté rubrique « Revenus de valeurs et capitaux mobiliers » en case 2DH.

Les produits des contrats d'assurance vie perçus à compter du 1er janvier 2018, afférents à des versements effectués depuis le 27 septembre 2017

En l'absence d'option globale le PFU s'applique :

Les produits des contrats d'assurance vie perçus à compter du 1er janvier 2018, afférents à des versements effectués à compter du 27 septembre 2017, sont soumis lors de leur versement, sauf si vous avez pu bénéficier de la dispense (voir ci-après), au prélèvement forfaitaire obligatoire non libératoire au taux de 12,8 % ou, lorsque le contrat a plus de 8 ans, au taux de 7,5%.

Lors de la taxation de la déclaration de revenus, ces revenus seront soumis :

- Au prélèvement au taux de 12,8 % ou, pour les produits des contrats de moins de 8 ans (vous devez compléter la case 2ZZ) ;

- Au prélèvement au taux de 12.8 % pour les produits des contrats de plus de 8 ans, à hauteur de la fraction correspondant aux primes versées à compter du 27 septembre 2017 excédant 150 000 € (vous devez compléter la case 2WW) ;

- Au prélèvement au taux de 7,5 % pour les produits des contrats de plus de 8 ans, à hauteur de la fraction correspondant aux primes versées à compter du 27 septembre 2017 n'excédant pas 150 000 € (vous devez compléter la case 2VV).

En cas d'option globale pour le barème progressif de l'impôt sur le revenu

Les produits des contrats d'assurance-vie perçus à compter du 1er janvier 2018, afférents à des versements effectués à compter du 27 septembre 2017 seront soumis au barème progressif de l’impôt sur le revenu si vous avez coché la case 2OP. Le montant du prélèvement non libératoire doit être indiqué case 2CK. Il ouvre droit à crédit d’impôt.

Remarque : Si le revenu fiscal de référence de votre foyer fiscal de l’avant-dernière année (RFR de 2021 pour les revenus perçus en 2023) est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple soumis à une imposition commune, vous avez pu demander à être dispensé du prélèvement non libératoire (la demande doit être formulée au plus tard lors de la perception des revenus).

Exonération fiscale

Dans certains cas, les intérêts d’une assurance vie sont exonérés fiscalement (il n’y a rien à inscrire dans la déclaration) :

- Les rachats sur des contrats souscrits avant le 1er janvier 1983 et dont les primes ont été versées avant le 10 octobre 2019 ;

- Pour les contrats souscrits entre le 1er janvier 1983 et le 25 septembre 1997 : les intérêts sur les versements effectués pendant cette même période bénéficient de l'exonération fiscale ;

- Les rachats effectués à la suite de l’une des situations suivantes affectant le souscripteur de l’assurance : licenciement, mise en liquidation judiciaire, mise à la retraite anticipée, reconnaissance d’une invalidité de 2ème et 3ème catégorie.