Plus-values immobilières

Les plus-values réalisées lors de la cession à titre onéreux d’immeubles ou de parts de sociétés immobilières sont soumises au régime d’imposition des plus-values des particuliers, lorsqu’elles sont réalisées à titre occasionnel par des personnes physiques ou par des sociétés de personnes (soumises à l’Impôt sur le Revenu).

En général, elles ont été calculées et retenues par le notaire sur le prix remis au vendeur.

Les exonérations

Certains biens peuvent faire l’objet d’une exonération partielle ou totale sur la plus-value immobilière :

-

Cession de la résidence principale ;

-

Première cession d'un logement autre que la résidence principale ;

-

Cession effectuée par des personnes âgées ou invalides de condition modeste ;

-

Durée de détention du bien cédé supérieure à 30 ans ;

-

Cession d'un logement en France de non-résidents ;

-

Nature des opérations réalisées (expropriation, ...)

-

Certains partages ;

-

Cession au profit d'organismes en charge du logement social ou de particuliers s'engageant à réaliser des logements sociaux ;

-

droit de surélévation ;

-

Zone tendue ;

-

La résidence principale avant le départ du cédant en maison de retraite ou dans un établissement pour adultes invalides, lorsque la cession intervient dans les deux ans du départ ;

-

Prix de cession n’excédant pas 15 000 € ;

-

Cession réalisée par les titulaires de pensions de vieillesse ou de carte d’invalidité sous conditions.

Le calcul et l’imposition de la plus-value

La plus ou moins-value brute est égale à la différence entre le prix de cession et le prix d’acquisition.

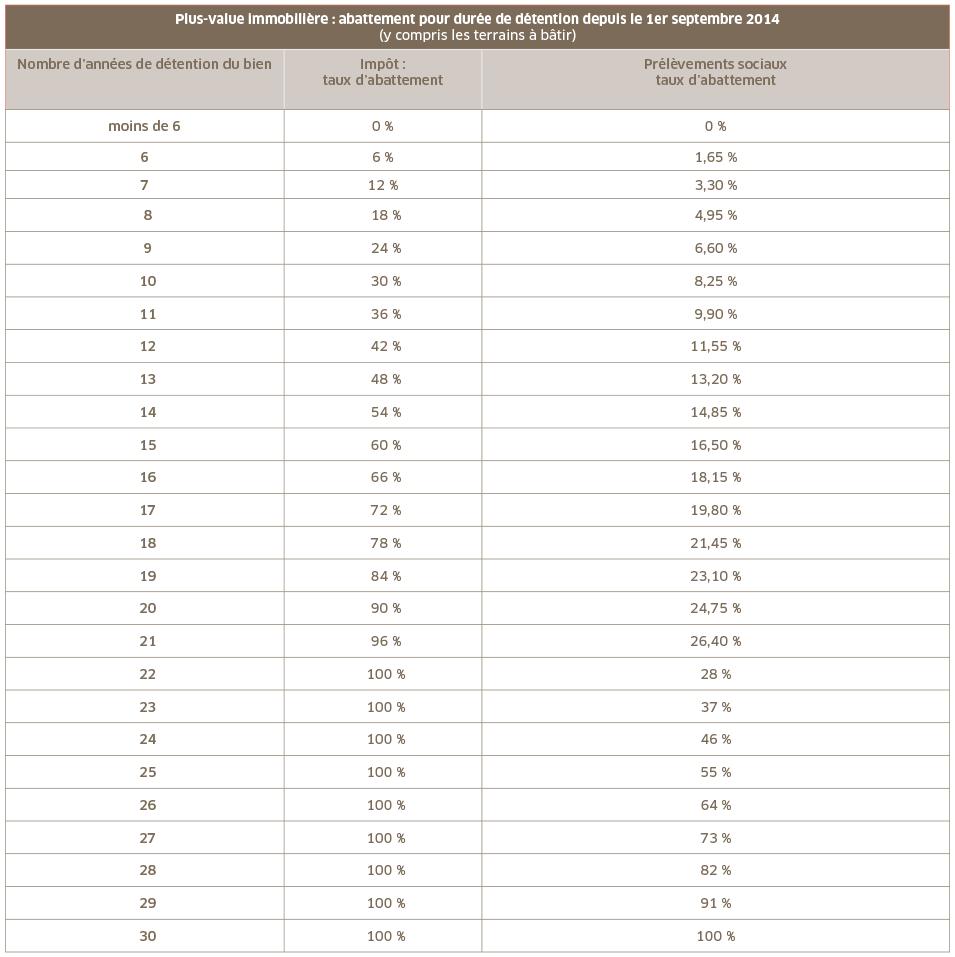

L’abattement pour durée de détention vient en déduction du montant de la plus-value immobilière imposable nette, avant application de l’imposition forfaitaire :

Le prix de cession

Le prix à prendre en compte est celui mentionné dans l'acte.

Sur justificatifs, vous pouvez déduire du prix de cession les frais supportés lors de la cession : mainlevée d'hypothèque, commission de l'agence immobilière, frais liés aux diagnostics obligatoires (amiante, plomb…).

Le prix de cession doit être majoré des charges et indemnités prévues dans l'acte, au profit du vendeur, comme le remboursement de frais mis à la charge des acheteurs…

Prix d’acquisition

Il s'agit du prix effectivement payé tel que stipulé dans l'acte d'acquisition.

Ce prix d'acquisition peut être majoré de certains frais, à condition de pouvoir les justifier :

- Les charges et indemnités versées au vendeur lors de l'acquisition ;

- Les frais d'acquisition : frais de notaire, droits d'enregistrement ou TVA payés lors de l'achat …Si vous ne pouvez pas les justifier, vous pouvez déduire un montant forfaitaire de 7,5 % du prix d'achat.

- Les dépenses de construction, reconstruction, d'agrandissement ou d'amélioration sous certaines conditions (réalisées par une entreprise…) sur justificatifs.

- Pour un bien détenu depuis plus de 5 ans, si vous ne pouvez pas les justifier, vous pouvez déduire un montant forfaitaire de 15 % du prix d'achat.

- Les frais de voirie, réseaux et distributions d’un terrain à bâtir, qu’ils soient ou non imposés par les collectivités locales dans le cadre du plan d'occupation des sols ou du plan local d'urbanisme.

- Si vous avez acquis votre bien à titre gratuit (par héritage ou donation), en l'absence de prix d'acquisition, la valeur vénale, telle que déterminée dans l'acte de donation ou la déclaration de succession, est utilisée pour le calcul de la plus-value. Les frais payés tels que les frais de notaire et les droits d'enregistrement, viennent augmenter la valeur vénale mentionnée dans l'acte.

Abattement pour durée de détention

Les modalités d’imposition

La plus-value immobilière est soumise :

- à l’impôt sur le revenu au taux forfaitaire de 19 % ;

- aux prélèvements sociaux de 17,2 % (en 2022) ;

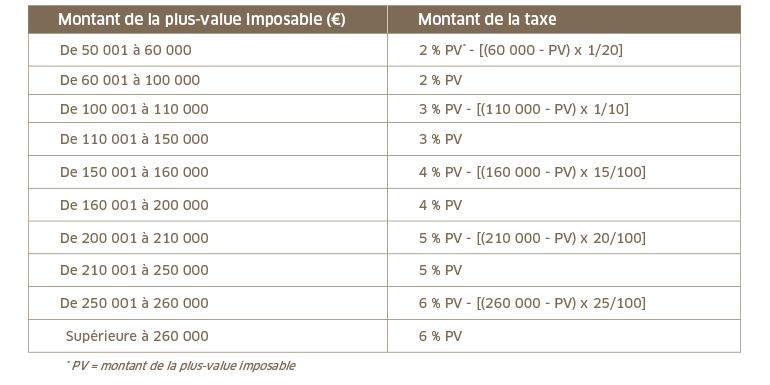

- à une taxe supplémentaire progressive (dont le taux varie de 2 % à 6 % selon le montant de la plus-value réalisée), pour les plus-values de cession d’immeubles réalisées depuis le 1er janvier 2013 dont le montant est supérieur à 50 000 €.