Actualités Les personnes désignées dans vos contrats d’assurance-vie seront-elles vos bénéficiaires ?

L’assurance-vie est une solution qui comporte de nombreux avantages, comme celui de pouvoir transmettre à son décès, un capital aux personnes de son choix. Aussi la rédaction de la clause bénéficiaire est-elle déterminante. Elle doit être fidèle à vos volontés et non interprétable. Pour vous aider, voici quelques conseils.

Qu’en est-il du conjoint ?

Le conjoint est souvent le bénéficiaire de premier rang cité. D’un point de vue juridique, le conjoint correspond à l’époux ou l’épouse. Il faut donc être marié pour prétendre au titre de conjoint.

Qu’en est-il du partenaire de PACS ?

Le partenaire ne peut pas prétendre au titre de « conjoint ». Pour être bénéficiaire du contrat, la mention « partenaire de PACS » doit expressément figurer. Dans le cas contraire, les capitaux seront versés aux autres bénéficiaires désignés, voire aux héritiers selon les règles de la dévolution successorale.

Conseil

Si vous souhaitez que votre conjoint ou votre partenaire soit le bénéficiaire de votre contrat, le début de la clause doit faire apparaître les mentions suivantes : « Le conjoint ou le partenaire de PACS de l’assuré… ».

Comment les désigner ?

Deux solutions sont possibles :

• Soit vous indiquez clairement le nom, le(s) prénom(s), la date et le lieu de naissance de votre conjoint ou de votre partenaire de PACS.

Attention : en cas de changement de situation familiale (divorce, dissolution du PACS), la clause nominative s’appliquera quoiqu’il arrive et le capital sera versé au bénéficiaire nommément désigné, même s’il a perdu sa qualité de conjoint ou de partenaire de PACS.

• Soit vous pouvez utiliser la clause bénéficiaire type : « Le conjoint ou le partenaire de PACS de l’assuré, à défaut… ».

Elle permet de retirer à l’ex-conjoint ou à l’ex-partenaire tout bénéfice du contrat, sans avoir à modifier la clause dès que l’union est dissoute.

Attention : tant que l’assuré n’aura pas à nouveau un conjoint ou un partenaire de PACS, ce sont les bénéficiaires de second rang qui percevront les capitaux en cas de décès. D’autre part, si l’assuré se remarie, ou se « pacse » à nouveau, la clause type rendra « automatiquement » celui ou celle qui a cette qualité, bénéficiaire du contrat.

Première conclusion : en cas de changement de situation familiale, il est important de vérifier que la clause bénéficiaire en place soit rédigée conformément à vos volontés. À défaut, il ne faut pas hésiter à la modifier.

Qu’en est-il du concubin ?

Le concubin n’est pas juridiquement reconnu. Il doit donc être clairement nommé dans la clause bénéficiaire du contrat si la volonté de l’assuré est de lui transmettre les capitaux placés.

Conseil

Si vous êtes dans ce cas, indiquez clairement dans la clause bénéficiaire son nom, son prénom, sa date et son lieu de naissance.

Qu’en est-il des bénéficiaires du second rang ? Les enfants, etc.

Les bénéficiaires de second rang sont ceux qui apparaissent dans la clause après la première mention : « à défaut ». Ils recevront les capitaux en l’absence de ceux cités au premier rang. Les enfants sont souvent cités en second rang, derrière le conjoint ou le partenaire de PACS.

Conseil

Si vous souhaitez que vos enfants se partagent à parts égales entre eux les capitaux ainsi transmis, la clause suivante répond parfaitement à cet objectif : « Le conjoint ou le partenaire de PACS de l’assuré, à défaut, les enfants nés ou à naître de l’assuré par parts égales entre eux, à défaut… ».

Qu’en est-il si l’un des enfants est prédécédé ?

Il est essentiel de décider à qui vous souhaitez transmettre le capital qui lui était initialement destiné. À ses enfants, par représentation ? À ses autres frères et sœurs ? Ou à toute autre personne ?

Conseil

Si vous souhaitez transmettre par représentation ce capital à vos petits enfants, la notion de représentation doit figurer clairement dans la clause. Par exemple : « Le conjoint ou le partenaire de PACS de l’assuré, à défaut, les enfants nés ou à naître de l’assuré par parts égales entre eux, vivants ou représentés par suite de prédécès, à défaut… ».

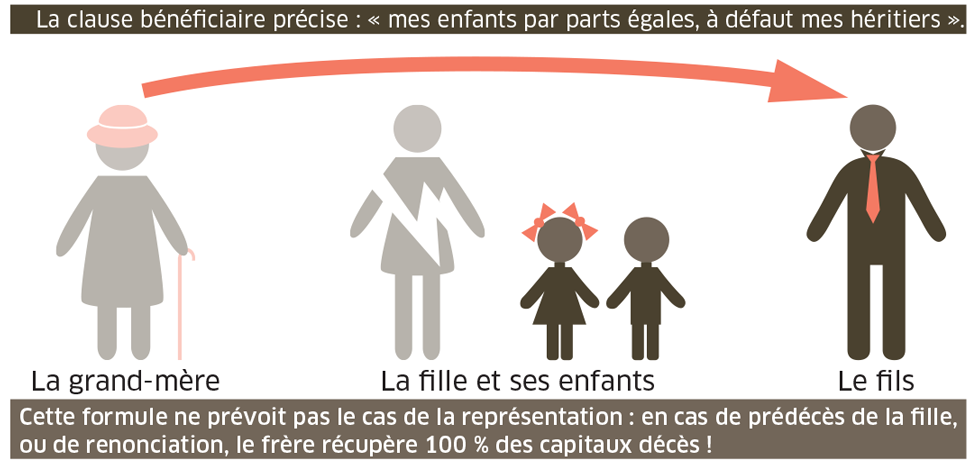

Qu’en est-il si l’un des bénéficiaires renonce au bénéfice du contrat ?

Il en fait profiter les autres bénéficiaires de même rang. Le cas le plus courant est celui du conjoint qui renonce. C’est un bon moyen de faire un saut de génération quand les bénéficiaires sont par défaut les enfants, mais attention…

Si aucune représentation en cas de renonciation n’a été mentionnée dans la clause, cette renonciation de l’un profitera aux autres bénéficiaires du même rang à parts égales entre eux.

Prenons un exemple :

Conseil

Dans ce cas, si vous souhaitez que vos petits-enfants récupèrent les capitaux initialement destinés à leurs parents, la clause de représentation en cas de renonciation doit être expressément indiquée dans la clause bénéficiaire.

En voici un exemple : « Le conjoint ou le partenaire de PACS de l’assuré, à défaut, les enfants nés ou à naître de l’assuré par parts égales entre eux, vivants ou représentés par suite de prédécès ou de renonciation au bénéfice du contrat, à défaut… ».

Dernier point de vigilance

Comment faut-il finaliser sa clause bénéficiaire ?

Il est important de préciser, à la fin de la clause bénéficiaire, que les capitaux seront « à défaut » attribués « aux héritiers de l’assuré selon dévolution successorale ». Faute de quoi, en l’absence de bénéficiaire désigné, le capital sera intégré à la succession de l’assuré et tout l’intérêt juridique et fiscal de l’assurance-vie sera perdu.

Conseil

La désignation « des ayants droit » est en revanche à éviter car parmi eux figurent aussi les créanciers. En désignant les héritiers de l’assuré selon dévolution successorale, il appartiendra à l’assureur de les rechercher afin de leur régler les capitaux.

Deuxième conclusion : il n’est pas simple de rédiger une clause bénéficiaire adéquate. Pour y parvenir, il faut clairement identifier à qui vous souhaitez transmettre ce capital ; en cas de prédécès ou de renonciation des personnes désignées, à qui vous souhaitez transmettre ces capitaux ; quelle part vous souhaitez leur transmettre ; etc.

Dernière conclusion : il est donc indispensable de rencontrer votre conseiller afin de vérifier, à chaque visite annuelle, que les clauses bénéficiaires de vos contrats sont toujours bien en adéquation avec votre situation familiale et patrimoniale, et vos volontés.

Vous aimerez également...